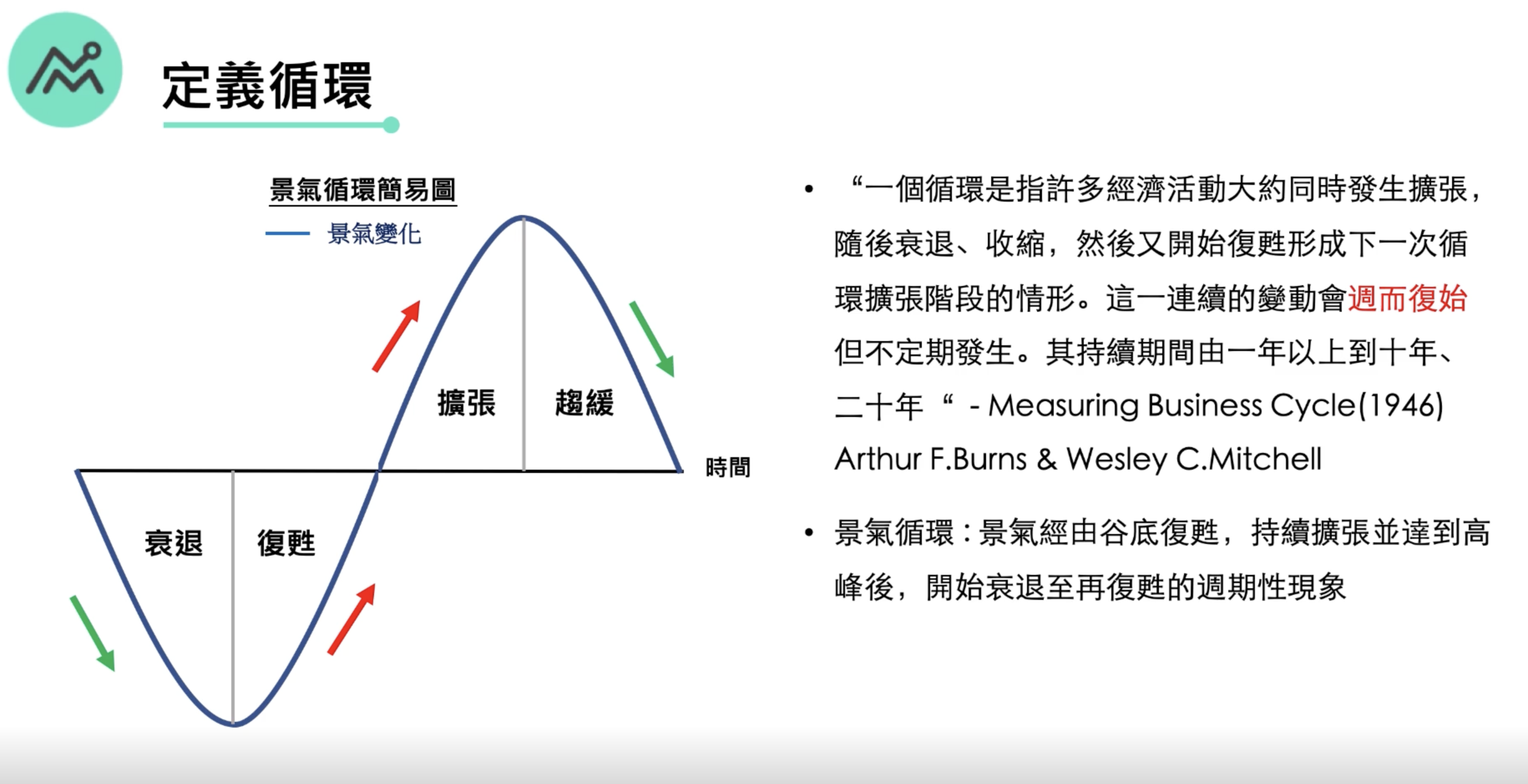

景氣循環

景氣循環重複發生,歷史為什麼一再重演?

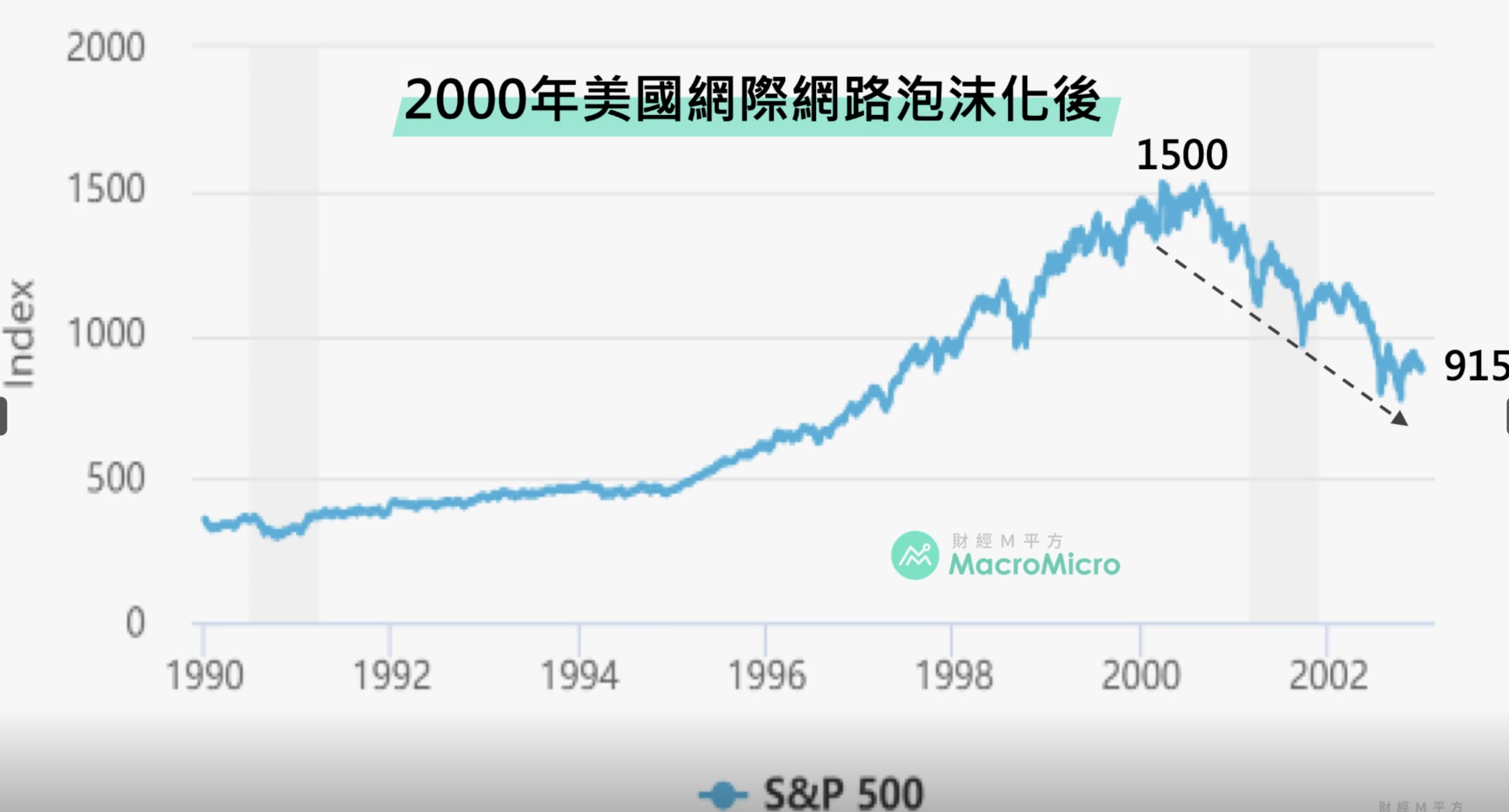

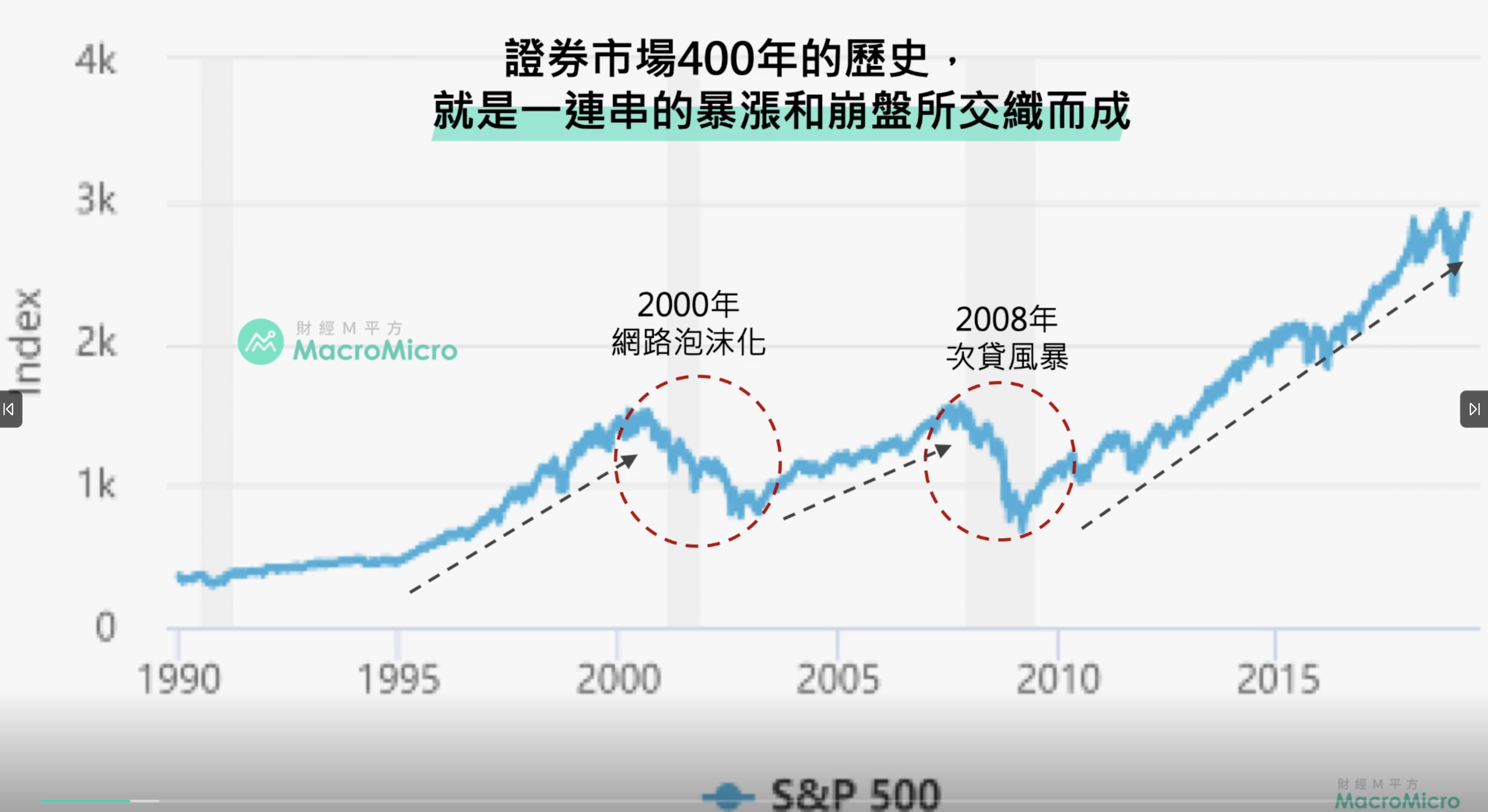

此為2000年前在柯林頓執政下,當時的時代背景為高成長、低通膨、低失業的高成長榮景。s&p 500從1985年的300多點一路漲到1500多點。但是卻在網路泡沫之後幾乎腰斬。

之後因為房地產的次貸風暴,再次腰斬。之後又因為葛林斯潘的QE再走入榮景至今,停留在高檔震盪。證券市場就是一連串的暴漲和暴跌。

這些事件也逐漸被人遺忘而載入史冊中,這樣的事件週而復始的發生如同春夏秋冬,便被稱為循環。

牛頓曾說,我可以計算天體的運行,但無法計算人類的瘋狂

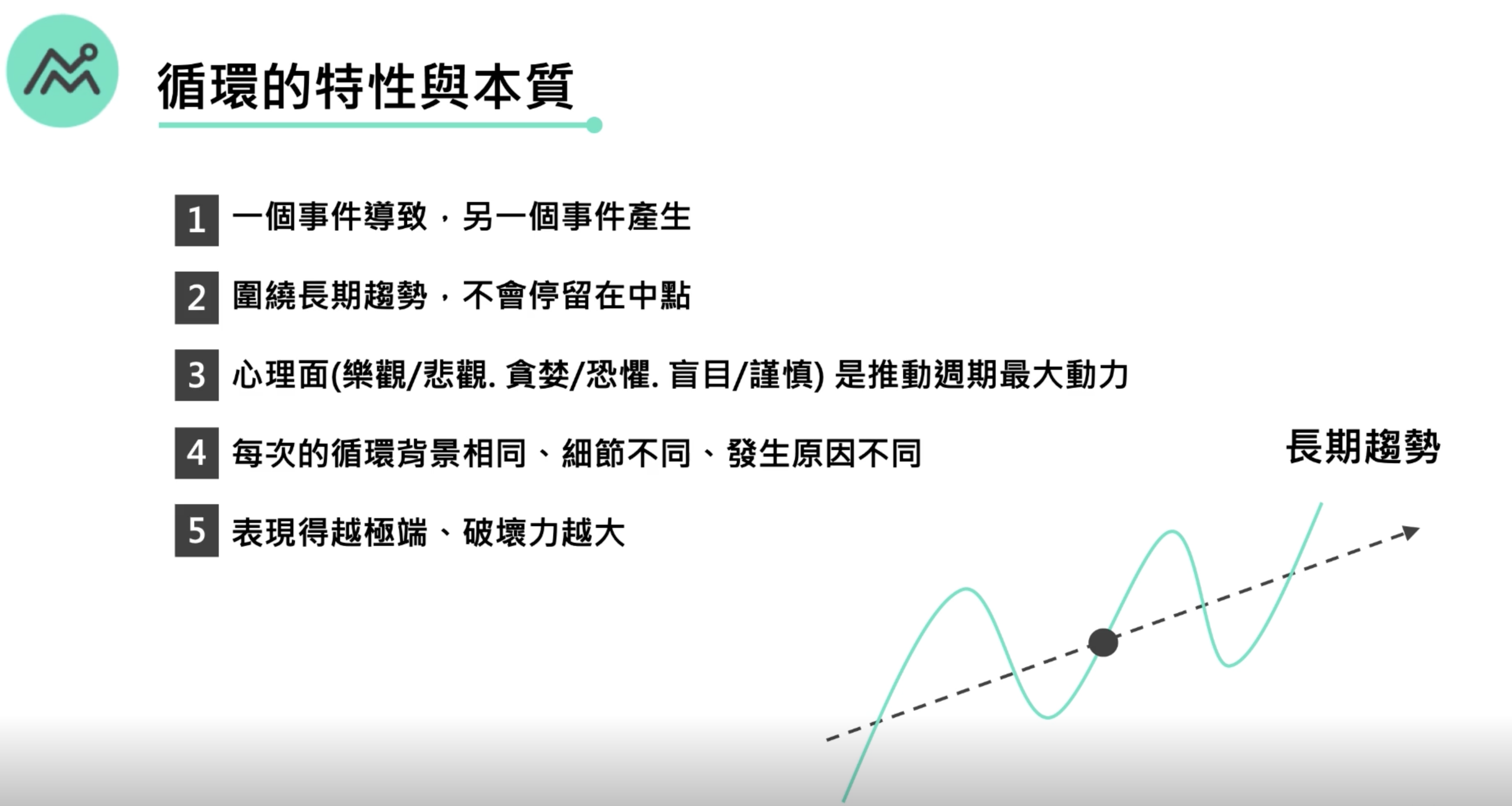

一個事件導致另一個事件產生,例如網路泡沫後,低利率造成房地產的榮景,卻又因為升息導致房地產的泡沫,而再次出現降息。關鍵就是心理層面是推動週期的最大因素,往上總是覺得還會再更好。歷史不會每次重演,但總會有相似之處。

研究歷史,不是為了精確的預測未來,而是為了更精確的了解現在,而對未來保有想像力。

禍兮福所倚,福兮禍所伏

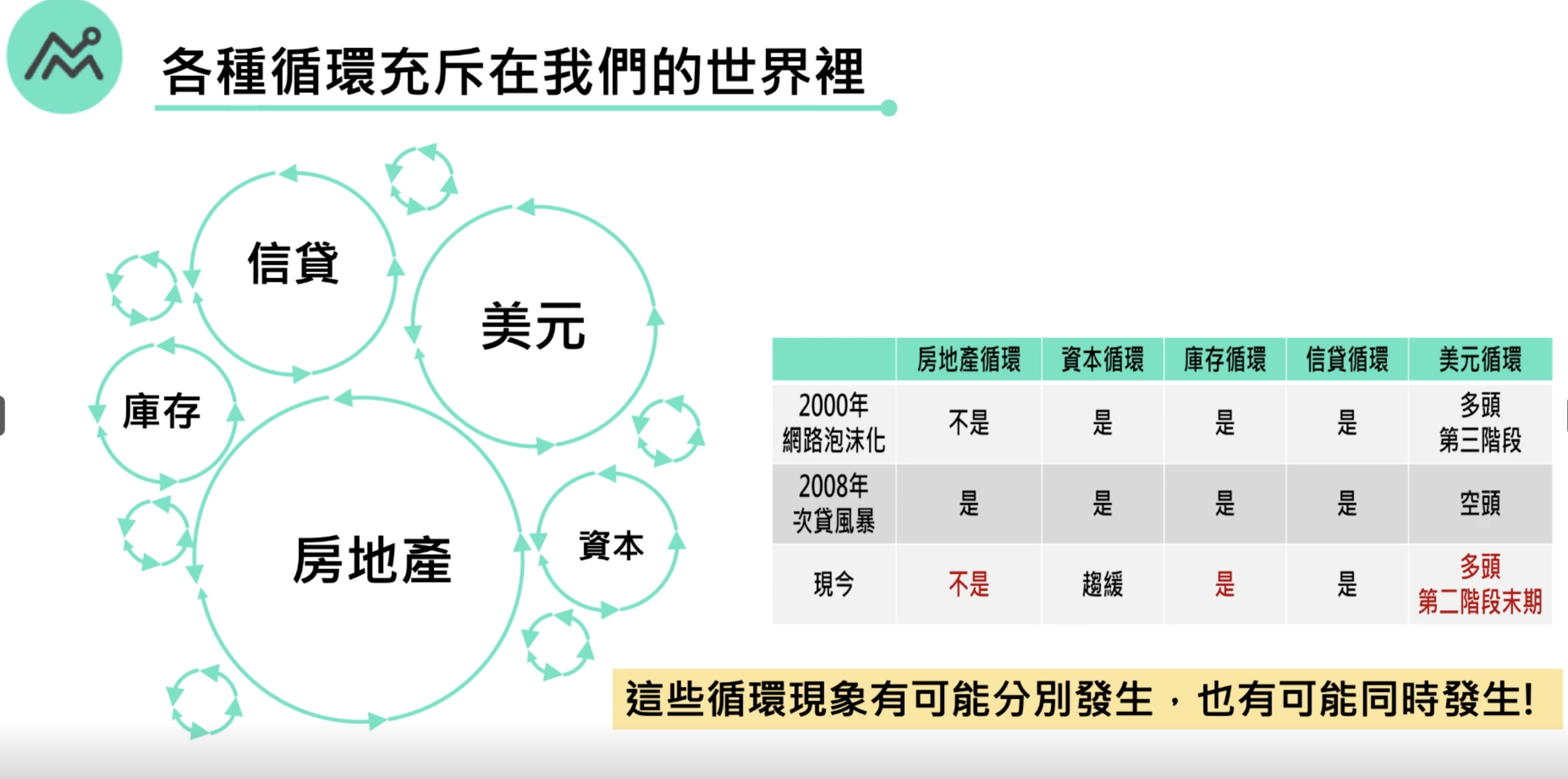

循環有哪些種類

第二種循環為7~9年一次的資本循環。關鍵的原因都在資本支出大約佔GDP 15%,循環衰退的時候,資本支出只要減少1/3,就大約減少GDP四個百分點

而資本支出通常和一些新的核心革命有關,追溯到兩百年前的工業革命、紡織熱潮、蒸汽引擎、鋼鐵造船、汽車等等。以至於近代科技革命、筆電、智慧型手機、iot、5g、AI,都是資本支出的一個循環項目。

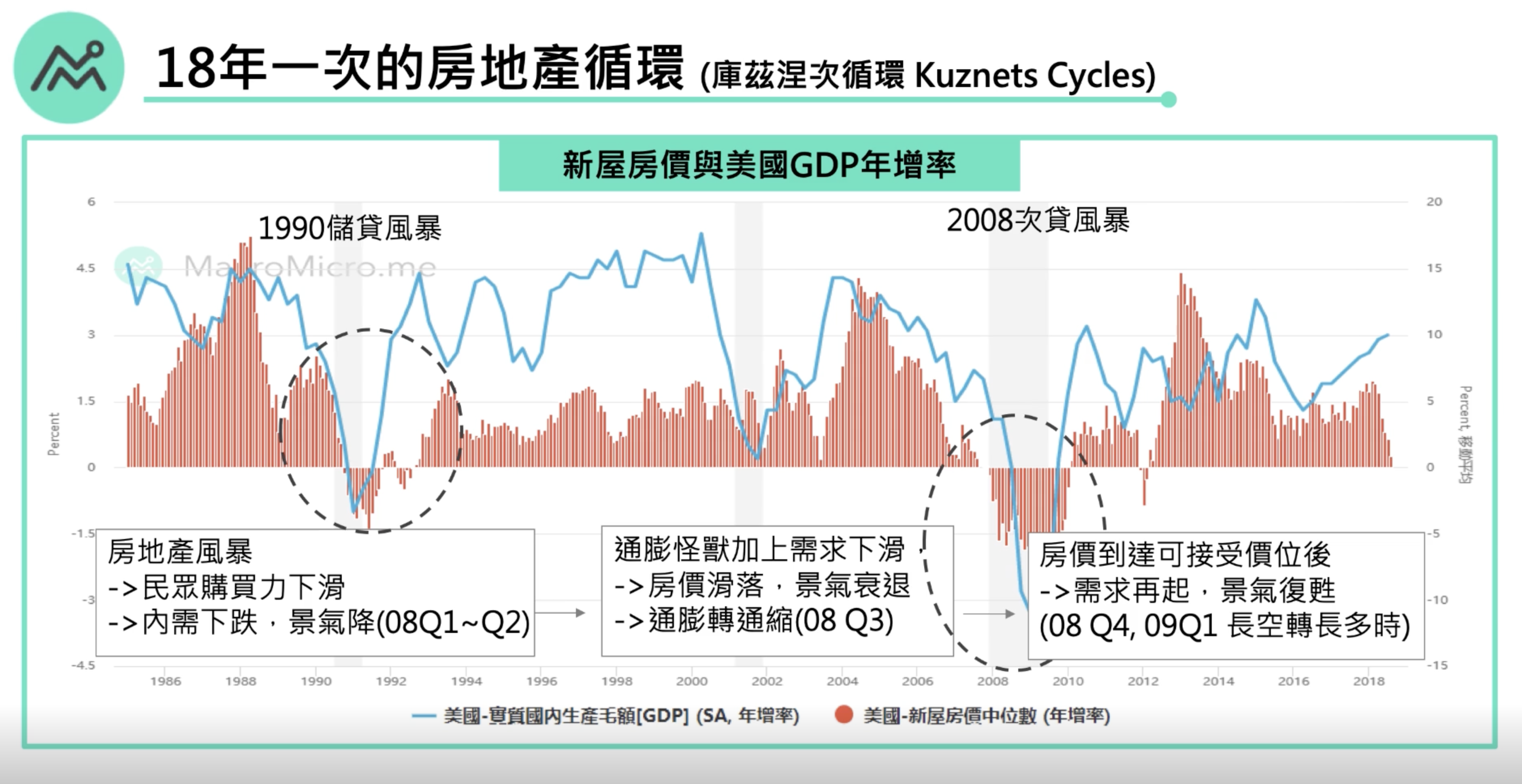

神奇的是不同的循環轉折點往往同時發生,如1990年和2008年

美元70年代將製造的機會傳送到拉美國家,衍生出的即為墨西哥債務危機。接著為亞洲的崛起,一樣大幅設廠、擴充產能,但當美國再次升息,即造成亞洲金融風暴。再來金磚四國在2000年後起飛,而當2015年後美國又再次升息,引發的即為新興市場風暴。

美元的循環是十年的空頭搭配六年的多頭。其中多頭的循環有三個階段:

1.美國升息,各新興市場出現危機,如2005年和1997年。

2.2016年,美暫停升息,給了新興市場一個復甦的空間,進入盤整期。如1999年末一直升到網路泡沫時期,美元成為避險貨幣

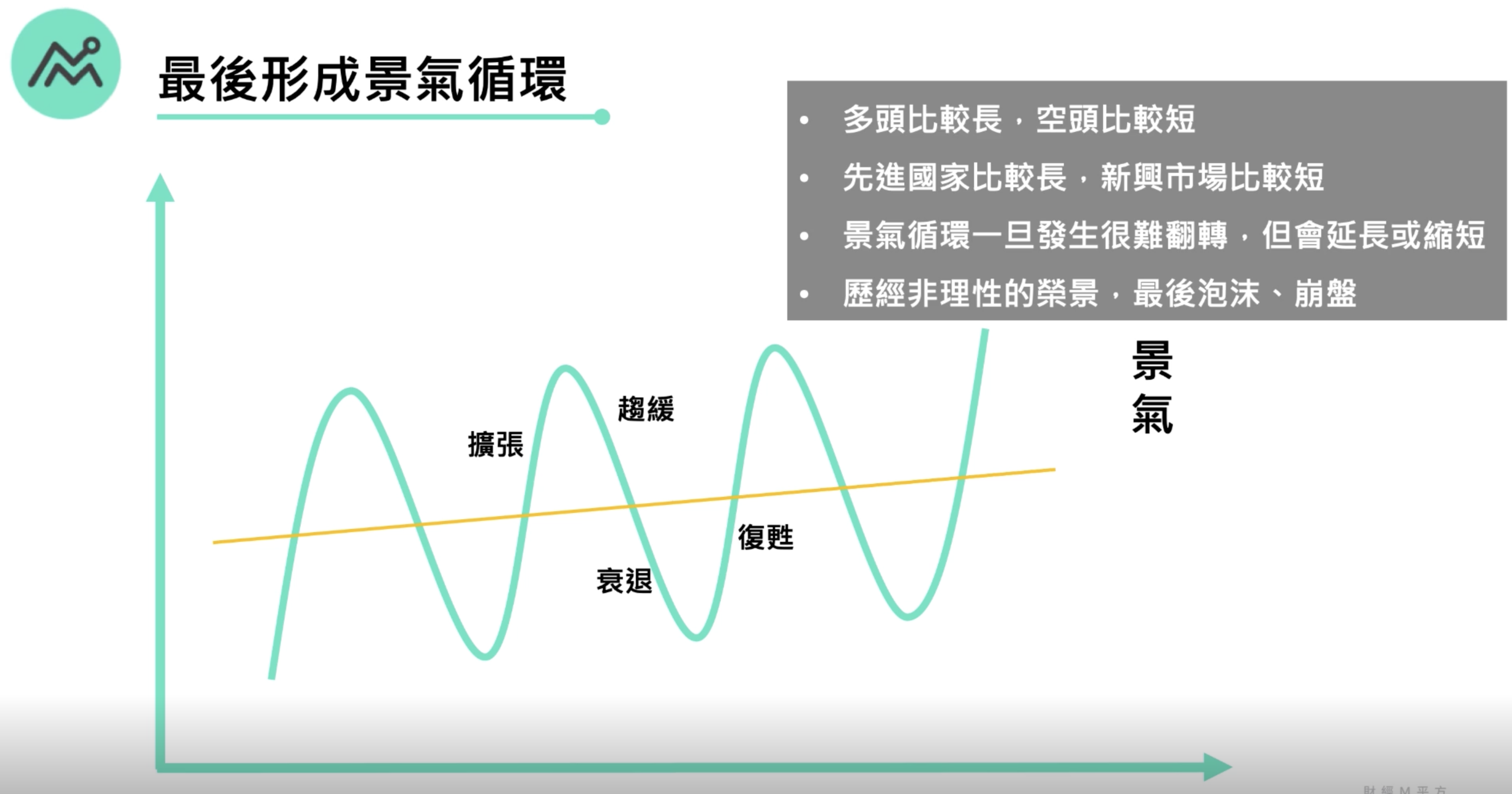

1.多頭比較長,因為各個產業輪動。

2.先進國家比較長,因為他們是內需市場。新興市場比較短是因為他們易受庫存所衝擊。

景氣循環可能延長,例如油價下跌,而延長美元循環。

但最後會經歷非理性榮景,而泡沫、崩盤。